삼양식품 불닭 볶음면...주식시장에서도 뜨겁나?

eBEST(이베스트투자증권) 음식료 애널리스트가 농심보다 삼양식품의 상승여력이 더 높다고 평가

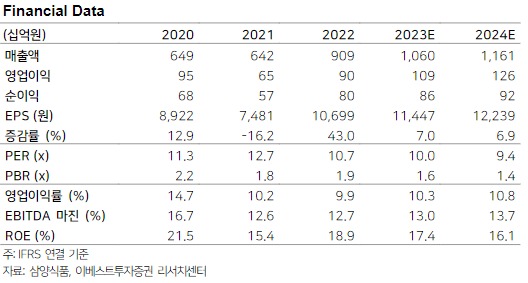

삼양식품(003230)에 대한 평가 결과가 기대 이상이다. eBEST(이베스트투자증권)의 음식료 오지우 애널리스트는 삼양식품에 대하여 시장 컨센서스 260억원을 △8.3% 하회하였으나 투자의견 BUY를 유지하고 추가 상승여력으로 39.7%(114,000원 → 160,000원)으로 확대함으로써 농심의 추가 상승여력 31.8%보다 (+)7.9%나 높게 평가하였다.

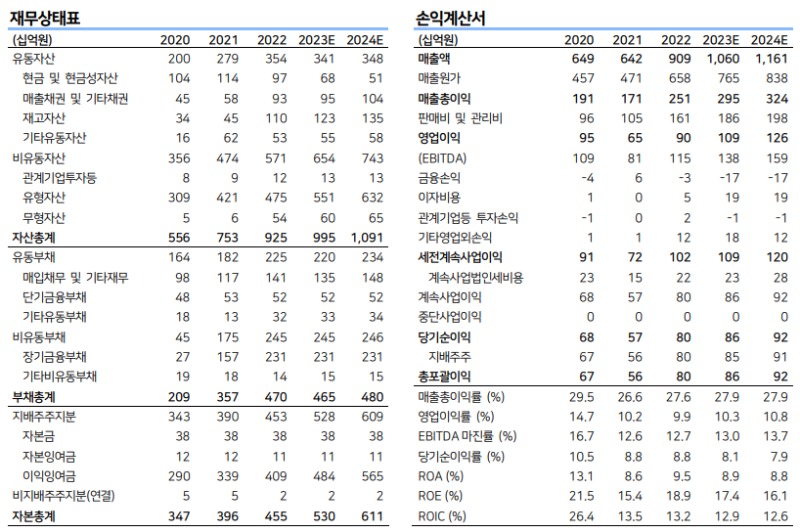

삼양식품의 불닭 전망을 밝게 전망한 것이다. 삼양식품의 2023년 1분기 연결 실적은 매출액 2,456억원(+21.5% YoY), 영업이익 239억원(△2.6%, OPM 9.7%), 지배주주순이익 223억원(+17.2%, NPM 9.1%)을 기록하며 시장 컨센서스 260억원 보다 △8.3% 낮았다.

내수와 수출이 견조한 성장세를 이어갔고 내수 중심으로 가격 인상 효과가 일부 반영되면서 매출액은 두 자릿수 증가했으나 외형 성장에 따른 영업비용 증가로 이익단에 훼손이 있었다고 분석하였다.

1Q23 영업비용(매출원가+판매관리비 합산)은 2,217억원으로 전년 동기 대비 +24.8% 증가하였고 매출원가는 1,752억원(+21.2% YoY)으로 외형 성장과 비슷한 증가율을 보였으나 판관비가 465억원으로 전년 동기 대비 +40.4% 큰 폭으로 늘었다. 판관비율도 18.9%를 기록하며 +2.6%p YoY 상승했다.

영업비용 증가는 2Q22 가동을 시작한 국내 밀양 공장(현재 가동률 48.8%) 감가상각비 반영, 고정비 증가, 2022년 2월부터 실질적인 영업을 개시한 중국∙미국 등 해외 판매법인의 온기 영업에 따른 인건비, 물류비 증가 등에 기인한다고 하였다. 그 외 금번 분기에는 일회성 비용이 없었던 것으로 파악된다.

수출 시장에서 라면/스낵 매출액은 1,549억원으로 전년 대비 +16.1% 성장했다. 법인별 현지 통화 기준 매출 성장률은 일본 +81%, 중국 +64%, 미국 +92%다. 그 외 동남아 (말레이시아, 인도네시아 등)와 유럽의 고성장이 전체 두 자릿수 성장을 견인했다. 특히 상반기 인도네시아 판매법인 영업 개시를 통한 외형 성장이 기대된다. 인도네시아는 3억 명을 바라보는 인구 수, 봉지면 중심의 라면 소비, 볶음면에 대한 낮은 진입장벽 등 삼양식품에 적합한 수출지이다.

내수 시장에서 라면/스낵 매출액은 788억원으로 전년 대비 +16.5% 성장했다. 내수 물량 증가에는 인플레이션 환경 하에서 가격 메리트가 부각되며 라면 카테고리에 대한 선호도가 높아진 영향이 있었고 2월 TV 프로그램 '서진이네'의 메인 스폰서로 참여하면서 불닭 브랜드 인지도를 제고하고자 하였다

삼양식품에 대한 투자의견 Buy와 목표주가 160,000원을 유지한다(Target P/E 14배 동일). eBEST의 예상 실적기준 현재 주가(114,500원)는 9.7배에 거래 중이다. 1Q23 각종 비용 증가로 시장 기대치를 하회하였으나 국내외 견조한 수요를 바탕으로 한 꾸준한 성장이 예상되고 원맥, 팜유 등 주요 원재료 가격 하락에 따라 2H23E~1H24E 원가 부담은 점차 감소됨으로써 이익단 스프레드 개선 기대가 유효한 것으로 판단하고 있다.

<저작권자 ⓒ 보라뉴스, 무단 전재 및 재배포 금지>

조영미 기자 다른기사보기